Bisnis.com, JAKARTA – Angan-angan untuk menciptakan efisiensi dalam bertransaksi menggunakan kartu debit masih jauh dari kenyataan. Ketika bank-bank diuntungkan penurunan biaya, nasabah justru masih menanggung beban transaksi yang besar.

Implementasi GPN (Gerbang Pembayaran Nasional) menjadi topik headline koran cetak Bisnis Indonesia edisi Senin (17/9/2018). Berikut laporannya.

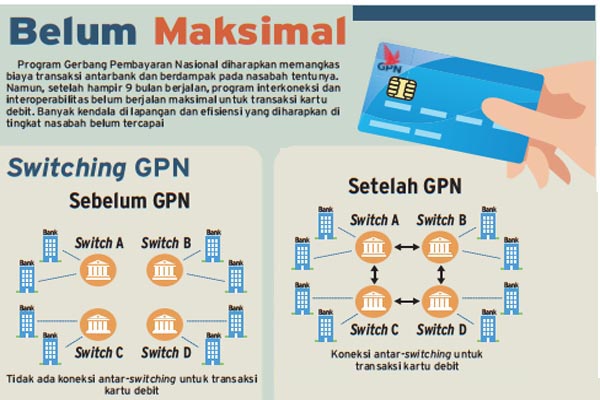

Berdasarkan Peraturan Bank Indonesia No. 19/8/PBI/2017 tentang Gerbang Pembayaran Nasional (GPN), semua sistem pembayaran yang terdiri standar, switching, dan services diintegrasikan menjadi satu instrumen dan kanal pembayaran.

Melalui GPN, pemilik kartu debit bank tertentu bisa melakukan transaksi melalui mesin anjungan tunai mandiri (ATM) atau perangkat electronic data capture (EDC) milik bank lain, dengan beban biaya transaksi lebih terjangkau.

Saat ini biaya transaksi termurah dimiliki oleh penyelenggara switching dan penyelenggara kliring PT Jalin Pembayaran Nusantara (Link).

Melalui Link, biaya transfer via ATM antarbank badan usaha milik negara (BUMN) dikenakan sebesar Rp4.000, biaya transfer Internet Banking dan SMS Banking Rp6.500, dan biaya tarik tunai Rp0.

Namun, berdasarkan informasi yang dikumpulkan Bisnis—meskipun sudah menggunakan kartu GPN— biaya untuk transfer antarbank dan tarik tunai serta cek saldo di ATM bank lain masih menggunakan harga lama, seperti saat bekerja sama dengan switching asing.

Salah satu bank masih memberlakukan biaya transfer kartu GPN sebesar Rp7.500 per transaksi. Begitu juga biaya untuk tarik tunai dan cek saldo masih dikenakan biaya sekitar Rp4.000-Rp5.000 per transaksi.

Tak hanya melalui kanal ATM, Internet dan SMS Banking, program GPN juga sebenarnya telah menyesuaikan besaran merchant discount rate (MDR) atau tarif yang dibebankan kepada pedagang oleh bank untuk setiap pembayaran melalui EDC.

Sebelum ada GPN, transaksi di merchant atau toko dengan menggunakan kartu bank dikenakan tambahan biaya dikenakan 2%-3%

Kini, transaksi melalui EDC interbank dikenakan biaya 0,15%, sedangkan transaksi antarbank diturunkan menjadi 0% hingga 1%.

Akan tetapi penurunan biaya gesek kartu di toko-toko tersebut masih menghadapi kendala. “Ada laporan bahwa sejumlah merchant menolak pakai bank lain, karena kena biaya ,” kata Presiden Direktur PT Bank Dinar Indonesia Tbk. Hendra Lie, baru-baru ini.

BELUM IDEAL

Kepala Deputi Direktur Departemen Elektronifikasi dan GPN Bank Indonesia Aloysius Donanto menyebutkan bank sentral berupaya untuk mengatur semua hal yang dirasa belum ideal.

Hal itu bisa berarti terkait dengan kelembagaan, ketersediaan layanan, perlindungan konsumen, persaingan usaha, dan sebagainya. “Yang untuk sistem pembayaran masuk ke dalam terminologi aman dan efisien,” katanya.

Aloysius tidak membantah bahwa untuk menciptakan persaingan yang sehat antarbank, GPN harus memberikan dampak langsung kepada nasabah. Bank sentral beralasan menciptakan kedaulatan finansial harus dilakukan perlahan. “Tidak semua harus dikeluarkan sekaligus,” kata Aloysius.

Direktur Eksekutif Departemen Elektronifikasi dan Gerbang Pembayaran Nasional Pungky Purnomo Wibowo mengatakan sejumlah merchant yang menolak transaksi dengan alasan penerbit mesin EDC dan kartu yang digunakan berbeda harus dilaporkan. BI akan memberikan sanksi kepada merchant dan juga penerbit EDC.

Secara umum, implementasi program GPN sejak 1 Januari 2018, sejumlah bank mengakui lebih efisien saat melakukan integrasi dengan perusahaan switching lokal karena memberikan harga lebih murah dibandingkan dengan perusahaan switching asing.

“Penghematan yang kami rasakan itu kalau dengan GPN biaya 1%, switching asing 3% dari total nilai transaksi ,” kata Direktur PT Bank of India Indonesia Ferry Koswara kepada Bisnis, akhir pekan lalu.

PT Bank Kesejahteraan Ekonomi juga mengatakan hal serupa. Perusahaan switching asing seperti Visa dan Mastercard memasang tarif lebih tinggi dibandingkan dengan lokal. Bank bisa berhemat sekitar 50%.

Vice President Product Management Division PT Bank Negara Indonesia (Persero) Tbk. J. Donny Bima Herjuno mengatakan, saat ini bank masih menerapkan biaya yang masih berlaku kepada nasabah terkait dengan transaksi ATM dengan bank lain. “Mungkin ke depan kami tidak tahu kebijakan BI seperti apa,” katanya.

Sementara itu, PT Bank Central Asia Tbk. mengklaim telah lama berkerja sama dengan perusahaan switching lokal. Dengan demikian sulit bagi perseroan membandingkan beban komisi yang dikeluarkan.

“Kami kan punya merek sendiri, jadi sedari awal sudah pakai switching lokal,” kata Corsec BCA Jan Hendra.

Cek Berita dan Artikel yang lain di Google News dan WA Channel